國內(nèi)發(fā)展歷程:從摩托車到電動自行車,二輪車市場蓬勃發(fā)展

二輪車是交通出行工具中重要的組成部分,按照年產(chǎn)規(guī)模看,2019 年二輪車產(chǎn)銷規(guī)模在接 近 6,000 萬輛的水平,主要解決消費(fèi)者短途、娛樂為目的出行需求。按照動力輸出、購買 使用難易度劃分,二輪車可以分為電動/非電動車、機(jī)動/非機(jī)動車,非機(jī)動車主要包括自 行車和電動自行車,機(jī)動車主要包括摩托車、自重較重車速較高的電動摩托車等。非機(jī)動 車不需要駕照,購買和使用更加便利。目前我國二輪車市場中以電動助力車產(chǎn)銷規(guī)模最大, 2019 年達(dá)到接近 3,000 萬輛,占比超過 50%,摩托車、自行車銷量分別約為 1,000 萬輛、 1,253 萬輛。

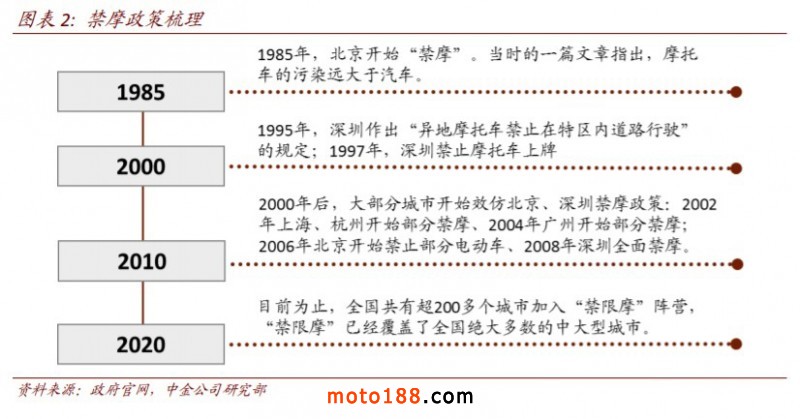

市場和政策限制,摩托車銷量近年持續(xù)收縮,2019 年銷量觸底回升。1970 年代至 1990 年 代,國內(nèi)人均收入較低,公共交通系統(tǒng)不夠發(fā)達(dá),物美價廉的摩托車被用于個人日常交通 工具和生產(chǎn)工具已越來越普遍,摩托車銷量快速增長,年銷量最高達(dá)到接近 3,000 萬輛的 水平;自 2011 年以來,國內(nèi)摩托車總銷量逐年遞減,一方面是汽車普及度提升,逐漸替代 摩托車成為代步出行工具,另一方面禁、限摩托的法律法規(guī)也對摩托產(chǎn)業(yè)多有限制,導(dǎo)致 摩托車需求向電動自行車開始轉(zhuǎn)化。2019 年受益于大排量摩托增長,摩托車全年銷量達(dá)到 1,713 萬輛(含出口,出口銷量基本穩(wěn)定在 700 萬輛左右),實(shí)現(xiàn)銷量觸底回升

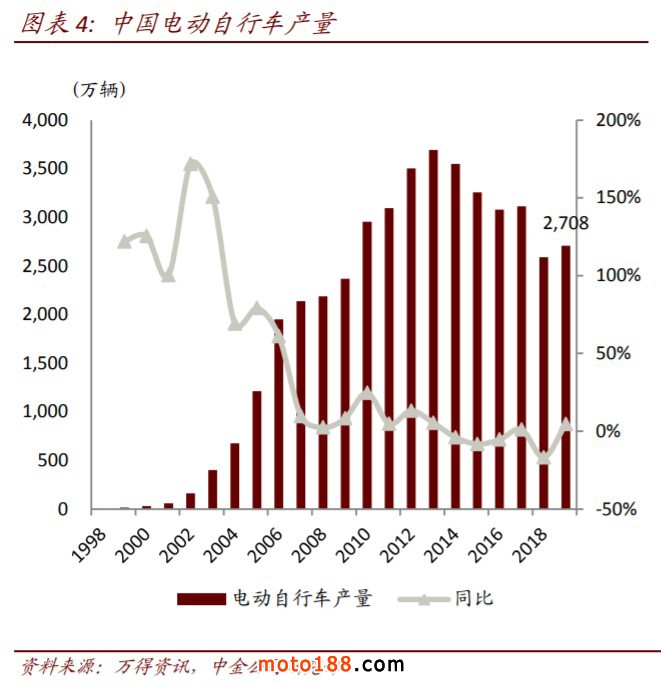

電動自行車銷量快速增長,以滿足短途代步需求。2000 年國內(nèi)電動自行車開始起步,三電 部件技術(shù)開始儲備,到 2004 年,《道路交通安全法》正式實(shí)施,明確將電動自行車納入非 機(jī)動車管理范疇,電動自行車得以更廣泛地應(yīng)用,促進(jìn)了電動自行車的快速發(fā)展。到 2005 年,電動自行車產(chǎn)銷規(guī)模突破 1,000 萬輛,2007 年迅速突破 2,000 萬輛,2011 年突破 3,000 萬輛,也逐步形成了一些全國性的大品牌,以及一些具有性價比優(yōu)勢的地方小品牌。2013 年國內(nèi)電動自行車產(chǎn)銷規(guī)模達(dá)到峰值 3,695 萬輛, 2014 年以來年銷量有所下降。目前國內(nèi) 二輪車電動化滲透率已經(jīng)達(dá)到 80%左右的較高水平,電動二輪車進(jìn)入存量替換階段。

電動自行車保有量仍在增長。由于摩托車行業(yè)產(chǎn)品同質(zhì)化競爭嚴(yán)重,部分廠商無動力進(jìn)行 市場推廣投入、車型開發(fā)和技術(shù)升級,作為交通工具的摩托車市場不斷向邊緣城鎮(zhèn)和鄉(xiāng)村 收縮。2019 年,摩托車城鎮(zhèn)、農(nóng)村百戶家庭擁有量分別為 18.7 輛、55.1 輛,從趨勢上看, 摩托車城鎮(zhèn)保有量在 2006 年觸頂,農(nóng)村保有量也在 2015 年基本觸頂。而 2018 年電動自行 車城鄉(xiāng)百戶家庭擁有量達(dá)到 59.2 輛,我們測算全國保有量超過 2.5 億輛,趨勢上仍然在逐 年增加。

國際市場情況:東南亞、日本、拉美等國家為摩托車消費(fèi)大國

根據(jù) MCD(MotorCycles Data)統(tǒng)計,2019 年全球市場摩托車銷量達(dá)到 6,264 萬輛,近幾年 銷量保持穩(wěn)定。其中印度、中國和東南亞為摩托車主要銷售地區(qū),歐洲摩托車市場規(guī)模不 大,但保持增長趨勢。

摩托車:亞洲為全球最大市場,歐洲市場仍在增長。根據(jù)雅馬哈調(diào)查數(shù)據(jù),2018 年,全球 摩托車總需求約為 5,737 萬輛,其中亞洲為摩托車的主要市場,需求量達(dá)到 4,678 萬輛(除 日本),占全球銷量比重達(dá)到 81%,歐洲、美國、日本摩托車需求量分別占 3%/1%/1%。銷 量端來看,印度、中國為前兩大摩托車市場,年銷量超過 1,500 萬臺,亞洲貢獻(xiàn)大部分銷 量,歐洲摩托車市場銷量還在較快增長。

電動二輪車:東南亞地區(qū)受制于電力供應(yīng)及摩托車流行而市場較小,歐洲受益于政策補(bǔ)貼 銷量增速快。東南亞地區(qū)受制于電力供應(yīng)問題,雖然摩托車市場規(guī)模大,但目前電動二輪 車市場仍然較小。歐洲地區(qū)摩托車以中大排量為主,開始出現(xiàn)明顯的電動化趨勢。2016-2019 年,主要受益于政府補(bǔ)貼政策以及人們對環(huán)保騎行的推崇,歐洲電動自行車銷量接近翻倍, 2019 年銷量超過 300 萬輛,其中兩輪電動摩托車銷量同比+57.5%至 7.4 萬輛。歐洲市場持 續(xù)推進(jìn)出行節(jié)能減排,受益于政府大額度補(bǔ)貼,疊加新冠疫情使得人們對選擇公共交通工 具出行日趨慎重,我們預(yù)計歐洲電動自行車/電動摩托車銷量仍將保持快速增長。

總結(jié)來看,海外二輪車市場具有 2 個特點(diǎn):1)印度、東南亞摩托車市場以通勤需求為主, 小排量低成本摩托車銷量規(guī)模大(占比超過 90%),電動化滲透率較低,2017 年東南亞、 印度電動化滲透率僅為 7.1%、0.2%(以銷售額估算),長期來看有廣闊替換空間;2)歐洲 市場以長距離通勤和娛樂需求為主,大排量摩托車銷量規(guī)模大,2017 年電動化滲透率為 15.2%,也處于較低水平,摩托車、電動摩托車和電動自行車銷量均呈現(xiàn)增長趨勢,尤其電 動摩托車銷量基數(shù)仍然非常小,適合電動摩托車和電動自行車的推廣。

出口情況:摩托車出口量大,電動自行車出口規(guī)模較小仍有突破空間

我國摩托車出口規(guī)模較大,以小排量產(chǎn)品為主。根據(jù)中汽協(xié)數(shù)據(jù),2019 年摩托車整車出口 712.48 萬輛,同比下降 2.52%,降幅比上年略有收窄;出口金額 40.64 億美元,同比下降 2.03%,出口均價 570.4 美元,出口車輛主要以 250cc 以下的中小排量摩托車為主。

電動自行車出口量逐年增長,從 2010 年 50 萬輛增長至近幾年的 150 萬輛左右。2019 年中 國電動自行車出口量達(dá)到 145 萬輛,同比下降 22.6%。分區(qū)域看,東南亞、美國、歐洲、 日韓是我國電動自行車主要出口地區(qū),出口各國的產(chǎn)品均價差異較大,東南亞地區(qū)發(fā)展中 國家的出口均價較低,電動自行車因具有價格較低、輕便等特點(diǎn),是摩托車的替代品,在 越南、印尼、巴西等發(fā)展中國家得到廣泛使用。而歐洲國家出口均價較高,主要原因是當(dāng) 地消費(fèi)水平較高、當(dāng)?shù)卣匾暛h(huán)保,給予電動自行車較高額度的補(bǔ)貼。

未來趨勢:新國標(biāo)帶動替換潮,大排量摩托車快速增長

我們預(yù)計:1)國內(nèi)電動自行車電池向鉛酸高端化、鋰電化轉(zhuǎn)型,短期有新國標(biāo)帶動替換潮, 長期看更換周期縮短、銷量中樞上移,市場集中度提升,龍頭企業(yè)的單車均價提升、車企 盈利改善;海外出口市場仍有突破機(jī)會;2)摩托車行業(yè)空間繼續(xù)萎縮,但大排量、娛樂需 求的細(xì)分市場有亮點(diǎn),存在進(jìn)口替代機(jī)會。

電動自行車:短期看新國標(biāo)帶動替換潮,長期看國內(nèi)集中度提升、海外出口市場突破

TO C 短途代步需求旺盛,TO B 需求快速增長

電動自行車短途代步需求旺盛。我國城鎮(zhèn)化水平不斷提升,大城市圈帶動出行需求增加。 雖然伴隨城市圈擴(kuò)大,平均出行半徑也逐步增加,但根據(jù)巴克萊研究,所有出行需求中超 過 60%均為 5 英里以下的短途出行需求。另外,人均交通通勤費(fèi)用不斷提升,經(jīng)過測算, 短途需求的騎行成本在 1.4 美元/英里,低于駕駛及其他公共交通成本,因此我們認(rèn)為即便 私家車擁有量仍在提升,電動自行車具備便捷、便宜和環(huán)保等特征,能夠更好地滿足居民 日益增長的短途出行需求。此外,交通擁堵、停車痛點(diǎn)、牌照限制以及軌交覆蓋日趨完善 的特點(diǎn),也促使頭部城市的電動自行車需求增加。

外賣用車快速增長,有望突破千萬輛級別。伴隨電商規(guī)模、在線生活服務(wù)商家覆蓋率不斷 提升,我們認(rèn)為外賣、快遞用電動自行車需求正在經(jīng)歷快速增長。目前我國兩輪物流用車 市場以外賣用車為主、快遞用車為輔,2017 年,我國外賣從業(yè)人員數(shù)量達(dá)到 700 萬人,其 中騎手?jǐn)?shù)量達(dá)到 400 萬人,到 2019 年美團(tuán)簽約騎手?jǐn)?shù)量已經(jīng)達(dá)到 400 萬人,呈現(xiàn)快速增長 的趨勢。按照一人一車計算,我們預(yù)計外賣、快遞用車數(shù)量有望達(dá)到 1,000 萬輛級別。此 外,外賣用車還具有使用強(qiáng)度大、更換周期短的特點(diǎn),保有量對應(yīng)的更換銷量中樞更高。

電動化升級是趨勢:國內(nèi)電動化滲透率已經(jīng)較高,主要看鉛酸高端化和向鋰電的轉(zhuǎn)換

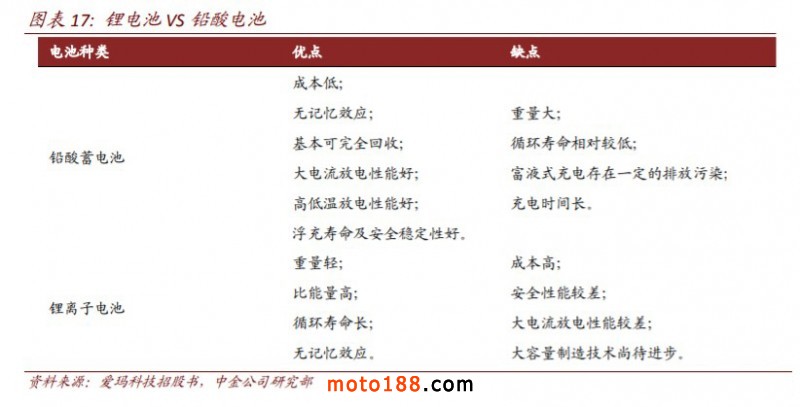

國內(nèi)市場電動化滲透率高,但電池低端化嚴(yán)重。雖然我國二輪車電動化滲透率已經(jīng)很高, 但其中絕大多數(shù)為低端鉛酸電池,2019 年鋰電占比不足 15%。鉛酸電池具有成本低的優(yōu)勢, 以售價 2,500 元的雅迪米彩車型為例,60V+11AH(電池參數(shù)中電壓決定其速度,電流決定 其續(xù)航里程)的鉛酸電池能夠滿足續(xù)航里程 40km,電池成本在 600 元左右,整車毛重在 93kg。

2018 年 5 月 17 日工信部正式發(fā)布電動自行車新國標(biāo),2019 年 4 月 15 日新國標(biāo)開始正式實(shí) 施,相比 1999 年上一版本修訂標(biāo)準(zhǔn),此次新國標(biāo)修訂更符合行業(yè)發(fā)展現(xiàn)狀和實(shí)際安全情況, 對車身大小、重量等各方面也做出了明確的限制:強(qiáng)制規(guī)定電動自行車時速≤25km/h,整車 裝配完整重量(含電池)≤55 千克,電機(jī)功率≤400W,標(biāo)準(zhǔn)電壓≤48V,同時強(qiáng)調(diào)必須要 有腳踏功能。新國標(biāo)將進(jìn)一步規(guī)范技術(shù)要求、消除不合格產(chǎn)品的負(fù)面影響,對于不符合新 國標(biāo)的電動車,我們認(rèn)為各地政府將根據(jù)當(dāng)?shù)貙?shí)際情況,通過資源報廢、以舊換新、折價 回購、納入機(jī)動車管理等渠道和方式,逐步實(shí)現(xiàn)非標(biāo)車淘汰。

相同續(xù)航里程情況下,鋰電重量是鉛酸電池的三分之一。在滿足新國標(biāo)標(biāo)準(zhǔn)的情況下,裝 配鉛酸電池的車輛最高為 48V+12AH 配置,續(xù)航約 40-50km,而裝配鋰電電池的車輛一般可 達(dá)到 48V+22AH,續(xù)航可達(dá)到 100km。因?yàn)橘|(zhì)量較重,鉛酸電池在充電便利性、續(xù)航里程和 使用壽命等方面存在痛點(diǎn)。消費(fèi)升級驅(qū)動,同時伴隨新版《電動自行車安全技術(shù)規(guī)范》的 實(shí)施(簡稱新國標(biāo)),對整車質(zhì)量更加嚴(yán)格的限制,基于兼具新國標(biāo)要求和滿足續(xù)航里程的 考量,我們認(rèn)為會加速鋰電滲透率提升。

量化測算:3 年過渡期,明年開始非標(biāo)車輛或迎來替換潮

根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),截至 2018 年底,我國城鎮(zhèn)居民家庭平均百戶電動自行車保有量為 59.2 輛,考慮到對車身結(jié)構(gòu)多方面的要求,在新國標(biāo)實(shí)施之前,市場上普遍銷售的車型為 非國標(biāo)車型。因此我們估算城鎮(zhèn)非國標(biāo)電動自行車存量約為 1.7 億輛,我們對部分地區(qū)政 策進(jìn)行梳理,全國主要地區(qū)對非國標(biāo)車輛普遍設(shè)置 3 年過渡期,對于過渡期后非國標(biāo)車輛 禁止上路的落地情況,目前主要頭部地區(qū)(如北京、天津、山東等)已經(jīng)對此類車輛進(jìn)行 掛臨時標(biāo)識處理,為過渡期后的禁行落地提供實(shí)操基礎(chǔ)。

按照政策實(shí)際落地嚴(yán)格程度,我們將全國城鎮(zhèn)各地(不含農(nóng)村)區(qū)劃分為 3 個等級,不同 等級假設(shè)不同存量淘汰更新比例,保守測算得到非標(biāo)車淘汰帶來的增量需求在 6,000 萬輛 左右,我們預(yù)計將在 2021-2022 年集中釋放,從而帶動年更新需求在 3,000 萬輛左右,助力 電動自行車銷量實(shí)現(xiàn)翻倍增長。中長期看,鋰電池?fù)Q電成本高,消費(fèi)者更可能進(jìn)行新車替 換而非電池替換,因此我們預(yù)計鋰電滲透率提升后,更換周期有望縮短,也有望帶動年穩(wěn) 態(tài)更新需求中樞上移。

高鋰電滲透驅(qū)動行業(yè)集中度提升,龍頭企業(yè) ASP 提升、盈利性改善

傳統(tǒng)鉛酸電池在性能方面差異性小,生產(chǎn)規(guī)模較小、自主創(chuàng)新能力低的電動自行車生產(chǎn)企 業(yè),其產(chǎn)品類型主要以低檔次、低附加值產(chǎn)品為主,產(chǎn)品同質(zhì)化嚴(yán)重,銷售毛利率水平偏 低。而即使參考上市公司情況,目前大品牌電動自行車的平均單價也在 2,000 元以下,毛 利率在 15%左右,凈利率在 5%以下。我們已經(jīng)能看到頭部品牌鋰電車型的供給越來越多, 平均售價在 3,500-4,000 元,相比鉛酸車型有顯著提升。同時,鋰電采購成本較高,未來大 品牌的規(guī)模效應(yīng)會更加凸顯。

尾部企業(yè)低價策略失效,加速行業(yè)集中度提升。我們認(rèn)為鋰電滲透率提升,也將進(jìn)一步重 塑行業(yè)競爭格局。根據(jù)我們的草根調(diào)研,48V+12A 的鉛酸電池成本在 300 元左右,而 48V+20A 的鋰電成本在 1000 元以上。相比之下,龍頭企業(yè)具有品牌溢價,對鋰電車型均價的提升能 夠?qū)_采購成本的增加,而尾部品牌仍然需要通過低價策略獲得市場份額,電池成本的加 成反而會導(dǎo)致利潤率承壓。因此我們認(rèn)為伴隨鋰電車型滲透率提升,行業(yè)集中度會隨之提 升,也將帶動龍頭企業(yè)的均價提升和盈利改善。

海外出口:歐洲和東南亞核心地區(qū)都存在突破空間

政策支持,電動化率進(jìn)入快速提升時期。如前所述,目前我國電動自行車出口規(guī)模仍然很 小,但保持了比較良好的增長趨勢,目前頭部企業(yè)開始謀求海外市場突破,有望成為新的 增長點(diǎn)。一方面,印度、東南亞地區(qū)存在大量中小排量摩托車存量替換需求,市場空間在 2,000 萬輛級別;另一方面,歐洲市場電動摩托車/自行車銷量快速增長,政策驅(qū)動鼓勵電 動化轉(zhuǎn)型。

規(guī)模效應(yīng)提供制造優(yōu)勢,具有價格競爭力。國內(nèi)龍頭車企銷量規(guī)模在百萬輛級別,依托我 國電動自行車銷量大國的市場優(yōu)勢,以及上游供應(yīng)鏈完善的布局,國產(chǎn)產(chǎn)品在價格方面更 具競爭力。我們認(rèn)為印度及東南亞市場需要先以低端車型作為突破口,我國鉛酸電池車型 平均售價在 2,000 元以下,相比當(dāng)?shù)啬ν熊囓囆褪蹆r在 4,000 元以上,也同樣具有高性價比; 而歐洲市場產(chǎn)品溢價更加明顯,電動自行車平均售價在 1,500-3,000 歐元左右,而摩托車價 格更加高昂,例如歐洲摩托車市場銷量前 2 的雅馬哈 MT-07 售價接近 6 萬元,相比之下, 以國產(chǎn)高端電動摩托車小牛 NQi 為代表,國內(nèi)售價在 6,000 元,較海外競品也有明顯價格 優(yōu)勢。這意味著在海外市場即使保持高性價比,國內(nèi)車企也將獲得更高的利潤水平。

摩托車:從通勤代步轉(zhuǎn)向休閑娛樂,大排量需求快速增長

摩托車按結(jié)構(gòu)特征可劃分彎梁式、跨騎式、踏板式;按用途則分為城市踏板車、運(yùn)動型車、 公路賽摩托車、山地摩托車等;按排量劃分,一般分為助力車(50cc 以下)、小排量 (50cc-250cc)、中等排量(250cc-500cc)、大排量(500cc 及以上)。按排量劃分,2019 年 250cc 以上的中大排量摩托車銷量占比約為 1%。國內(nèi)摩托車需求逐步萎縮,但伴隨國內(nèi)政 策導(dǎo)向和市場消費(fèi)升級,摩托車的消費(fèi)對象和功能也發(fā)生了變化,從以前的小排量通勤代 步用車逐漸轉(zhuǎn)化到現(xiàn)在的大排量娛樂、比賽用車。

我們認(rèn)為以下驅(qū)動力將支撐中大排量摩托車的高速增長:1)人均可支配收入不斷提升,娛 樂需求越來越多樣化。近年來國內(nèi)居民收入快速增長,2019 年城鎮(zhèn)居民年度人均可支配收 入達(dá)到 4.23 萬元,消費(fèi)者需求呈現(xiàn)多元化、個性化和年輕化,不少人開始選購大排量摩托 車以滿足追求更加刺激的娛樂需求;2)基數(shù)小、滲透率低,未來成長空間足。2018 年、 2019 年 250cc 排量以上的中大型摩托車銷量分別為 10.6 萬臺和 17.7 萬臺,滲透率僅 1%, 但同比增長 67.0%;3)俱樂部數(shù)量不斷增加,娛樂、比賽人群培養(yǎng)土壤逐步完善,騎車開 始構(gòu)成社交圈屬性。

未來中大排量摩托車市場空間有望達(dá)到 100 萬輛級別。橫向?qū)Ρ群M馐袌觯写笈帕磕ν?車滲透率跟地區(qū)經(jīng)濟(jì)發(fā)達(dá)程度正相關(guān),同時也跟道路情況、文化差異、歷史沿革也有密切 關(guān)系。從摩托車銷售結(jié)構(gòu)看,2018 年大排量摩托車(250cc 以上)在美國市場銷售約 37 萬 輛,萬人擁有量為 11.2 輛,歐洲市場銷量為 59 萬輛,萬人擁有量為 8.0 輛。結(jié)合上述提及 的綜合地域情況,按照萬人擁有量測算,如果中國市場能夠達(dá)到接近日本的水平,對應(yīng)中 大排量摩托車銷量在 100 萬輛左右,較現(xiàn)在具有 8 倍的增長空間。

競爭格局:電動自行車集中度提升,大排量摩托車關(guān)注進(jìn)口 替代

電動自行車:產(chǎn)品高端化、企業(yè)規(guī)范化是趨勢,市場會繼續(xù)向頭部企業(yè)集中

輕資產(chǎn)、行業(yè)比較分散。目前,已初步形成天津、江蘇、浙江三大制造基地的板塊格局, 產(chǎn)量占比分別約為 20%、17%、8%。天津主要制造簡易款電動自行車、江蘇主要生產(chǎn)豪華 款電動自行車,浙江是電機(jī)、模具、塑件等零部件的主要生產(chǎn)基地和中國電動自行車生產(chǎn) 大省。此外,山東、廣東、河南等地也逐步成為電動自行車制造企業(yè)的聚集地。

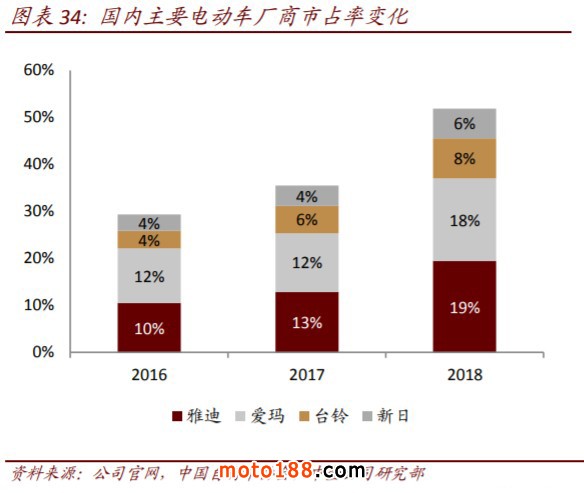

由于電動車制造技術(shù)門檻較低,以零部件外采、組裝為主,電池、車身等成本占比超過 95%, 而資產(chǎn)較輕,折舊占比在 1.5%左右,因此導(dǎo)致行業(yè)格局比較分散。2018 年電動自行車 CR5 市占率達(dá)到 55%、CR10 達(dá)到 73%,市占率不足 1%的尾部企業(yè)累計銷量規(guī)模仍有 500 萬輛。 目前雅迪、愛瑪已經(jīng)成為行業(yè)兩大巨頭,市占率均接近 20%,新日、臺鈴為第二梯隊(duì),市 占率在 5-10%,其他地方龍頭品牌市占率均在 5%以下。

對比過去幾年,基于消費(fèi)需求升級,集中度提升已經(jīng)能夠看到趨勢。未來,有品牌、有規(guī) 模特別是擁有核心技術(shù)的生產(chǎn)企業(yè),將獲得更大的市場份額。

? 消費(fèi)升級,電動自行車消費(fèi)客群向上升級,在全國范圍內(nèi)大眾認(rèn)可度高的品牌越來越 受到重視,用戶粘性越來越強(qiáng);

? 鋰電滲透率提升,低價策略的尾部企業(yè)盈利能力變差,而具有高溢價能力、采購規(guī)模 效應(yīng)的頭部企業(yè),盈利能力變好;

? 新國標(biāo)提高企業(yè)生產(chǎn)門檻,生產(chǎn)經(jīng)銷國標(biāo)車的企業(yè)需要通過 3C 認(rèn)證,對生產(chǎn)設(shè)備、檢 測設(shè)備、質(zhì)量穩(wěn)定性等有一定要求要求。根據(jù)北京市電動自行車產(chǎn)品目錄,目前擁有 符合新國標(biāo)車型的電動車企業(yè)只有 50 家左右,遠(yuǎn)低于現(xiàn)存企業(yè)數(shù)量。

根據(jù)年產(chǎn)規(guī)模、技術(shù)能力我們將現(xiàn)有車企分為 3 個梯隊(duì),往前看,下述 3 個梯隊(duì)企業(yè),我 們認(rèn)為 1、2 梯隊(duì)企業(yè)市占率會持續(xù)提升,其中 1 梯隊(duì)企業(yè)提升速度更快,而第 3 梯隊(duì)企業(yè) 將逐步淘汰出清。

從企業(yè)戰(zhàn)略角度看,我們以價格和銷量 2 個維度做矩陣圖,可以將現(xiàn)存品牌定義為 3 個市 場,低端走量市場、中端走量市場和中高端附加值市場。國產(chǎn)品牌以雅迪和小牛為代表的, 2 種戰(zhàn)略布局我們認(rèn)為在未來都會擁較好的中長期發(fā)展:1)中端走量市場:主要覆蓋 2,000-3,000 元的走量市場(占總量比在 50%),擁有 20-30%的市場份額,并不斷向 3,000 元以上突破,在保持高性價比的基礎(chǔ)上提升產(chǎn)品力和品牌形象;2)中高端高盈利市場:主 要覆蓋 4,000 元左右的高端市場(占總量比在 10%),在保持品牌調(diào)性的基礎(chǔ)上適當(dāng)下探到 3,000 元市場,保持高單車盈利。

摩托車:全球市場格局穩(wěn)定,國內(nèi)大排量市場存在進(jìn)口替代的機(jī)會

全球市場格局比較穩(wěn)定,日本、印度品牌具備領(lǐng)先優(yōu)勢。全球前十大摩托車制造商分別為 本田、雅馬哈、英雄和哈雷等,2018 年累計銷量占全球銷量比在 65%以上,其中最大的本 田銷量規(guī)模在 1,955 萬輛。前十家企業(yè)中,包括 4 家日本制造商,本田、雅馬哈、鈴木和 川崎,銷量占比達(dá)到 40%,在日本、東南亞、歐洲和印度摩托車主要銷售地區(qū)均有較強(qiáng)的 市占率布局,具有深厚的產(chǎn)業(yè)鏈生產(chǎn)經(jīng)驗(yàn),以及中高端的產(chǎn)品定位布局。印度品牌英雄、 TVS 和 Bajaj 占據(jù) 3 個位置,主要受益于本地巨大的市場需求。參考全球主要摩托車銷售地 區(qū)各品牌銷量情況,印度、日本、東南亞 CR4 市占率均接近 80-90%,由于摩托車發(fā)展歷史 悠久,已經(jīng)形成了相對穩(wěn)定的市場格局。

國內(nèi)中小排量摩托車市場分散。國內(nèi)自主品牌廠商生產(chǎn)集中在中小排量摩托車市場,市場 格局相對分散。2019 年銷量前十的企業(yè)分別為長江、隆鑫、宗申等,其中 CR5、CR10 分別 在 40%、60%左右,市占率不足 5%的企業(yè)累計銷量占比超過 50%。雖然中小排量摩托車市 場規(guī)模收縮,但市場發(fā)展多年,疊加摩托車保有量向農(nóng)村收縮,驅(qū)動行業(yè)優(yōu)勝劣汰、集中 度提升的動力有限,多年未出現(xiàn)集中度提升的趨勢。

大排量市場以進(jìn)口為主,進(jìn)入門檻高。2019 年中國摩托車總銷量約為 1,713 萬(包含出口), 250cc 以上排量摩托車銷量為 17.7 萬輛,進(jìn)口比例約為 20%;400cc 以上摩托車銷量為 2.7 萬輛,進(jìn)口比例超過 50%。中大排量摩托車進(jìn)口比例高的核心原因在于技術(shù)門檻較高,主 要技術(shù)門檻在于發(fā)動機(jī)的制造技術(shù),大排量摩托車對發(fā)動機(jī)散熱要求高,需要采用水冷技 術(shù),而基于中小排量摩托車為主的發(fā)展背景,國內(nèi)從事水冷發(fā)動機(jī)生產(chǎn)制造的企業(yè)數(shù)量較 少。

國產(chǎn)企業(yè)龍頭集中度高,進(jìn)口替代有突破空間。目前部分具備一定研發(fā)設(shè)計實(shí)力的國產(chǎn)企 業(yè),已經(jīng)開始發(fā)力中大排量市場。2019 年在中大排量摩托車市場中,錢江摩托、隆鑫通用、 春風(fēng)動力銷量分別達(dá)到 5.2 萬輛、2.1 萬輛、1.9 萬輛,銷量增速分別為 7%、267%、58%, 國產(chǎn) CR3 市占率達(dá)到 69%。我們認(rèn)為上述龍頭公司,通過多年鉆研已經(jīng)掌握核心發(fā)動機(jī)技 術(shù),同時通過跟外資品牌的合作學(xué)習(xí),已經(jīng)具備先進(jìn)的整車設(shè)計和制造能力,有望逐步憑 借高性價比、強(qiáng)產(chǎn)品力的車型實(shí)現(xiàn)中大排量摩托車的部分進(jìn)口替代。